Народные депутаты согласились с идеей отменить перенос рабочих дней в Украине, мотивируя это тем, что такая практика является пережитком советских времен. В четверг, 3 июня, в Верховную Раду внесен проект постановления о принятии за основу законопроекта № 4597, сообщает Обозреватель.

Указанным документом предлагаются изменения в статью 67 Кодекса законов о труде в части согласования отечественного законодательства с законодательством стран-членов Европейского Союза в вопросе переноса рабочих дней. Авторами законопроекта выступила группа депутатов от партии «Слуга народа», в числе которых — глава парламентского комитета по вопросам социальной политики и защиты прав ветеранов Галина Третьякова.

В частности, проектом № 4597 предлагается запретить в Украине перенос выходных и рабочих дней на предприятии, в учреждении или организации, кроме случаев, установленных Кодексом. Авторы документа отмечают, что перенос выходных – это советская традиция, и в таких странах, как Беларусь, Польша, Словакия, Чехия, Литва, Франция, Германия, Дания, Нидерланды, США и других странах такой практики нет.

В пояснительной записке к документу говорится, что избыточное количество переносов рабочих дней негативно влияет на производительность труда, минимизирует возможности работы с инвесторами и в целом формирует негативную репутацию бизнеспотенциала Украины в мире. Еще одним аргументом авторы приводят бюрократию, связанную с приказами, которые необходимо готовить каждый раз, когда праздничный день приходится на выходной.

«Кроме того, перенос рабочих дней приводит к 6-дневной рабочей неделе, иногда – два раза в месяц, что является нарушением законодательных требований к минимальному времени отдыха работника. В то же время, перенос рабочих дней иногда приводит к четырем нерабочим дням подряд, что снижает трудовую мотивацию, а также негативно влияет на возможность человека адаптироваться к рабочему дню», – говорится в записке.

Как известно, на сегодня в Украине действует норма о переносе рабочих дней. Так, если праздничный день приходится на выходной, он автоматически переносится на следующий рабочий, который становится выходным. Таким образом, у граждан есть возможность дольше провести время с родными и близкими.

Источник: https://kurs.com.ua

Далее

Національна асоціація адвокатів України в цілому схвалює законопроект № 4612 «Про внесення змін до статті 23 Закону України «Про адвокатуру та адвокатську діяльність» щодо гарантій адвокатської діяльності» та підтримує його прийняття за основу в першому читанні.

Про це розповів Секретар РАУ Ігор Колесников на засіданні Комітету Верховної Ради з питань правової політики, йдеться в повідомленні прес-служби НААУ.

Законопроект передбачає надання права адвокатам на придбання, зберігання, носіння та застосування засобів активної оборони вітчизняного виробництва для відстрілу патронів, споряджених гумовими чи аналогічними за своїми властивостями метальними снарядами несмертельної дії, тобто травматичної зброї.

Документ вже отримав позитивний висновок бюджетного Комітету ВР, Мінфіну, Мін’юсту, Інституту законодавства Верховної Ради та НААУ.

Профільний комітет ВР рекомендує прийняти законопроект у першому читанні за основу.

«НААУ підтримує законопроект № 4612, але просить надати можливість спільно попрацювати саме з питання доопрацювання положень цього законопроекту, щоб ми отримали дійсно гарний продукт — не тільки право, а робочу норму, яка призведе не до того, щоб адвокати використовували травматичну зброю, а щоб в суспільстві була культура поводження зі зброєю і неможливість ототожнення адвокатів з їхніми клієнтами», — підкреслив Ігор Колесников.

Під час доопрацювання, за словами пана Колесникова, у документі необхідно уточнити порядок припинення права на носіння травматичної зброї для адвокатів, які притягнуті до дисциплінарної відповідальності, а також передбачити можливість поширити таке право і на травматичну зброю іноземного виробництва.

Саме ототожнення адвокатів з клієнтами НААУ вважає головною причиною скоєння проти адвокатів незаконних дій і пропонує встановити відповідальність за це на законодавчому рівні.

НААУ вважає, що 85 % фактів порушень професійних прав і гарантій адвокатської діяльності сталися через здійснення адвокатами професійних обов’язків.

Джерело:https://jurliga.ligazakon.net

Далее

Кабмин зарегистрировал в Раде законопроект №5600, которым предусматривается введение НДС на продажу жилья в новостройках. Причем записано, что автором этого законопроекта считается сам премьер-министр Денис Шмыгаль.

Согласно этому законопроекту, хотят обложить налогом на добавленную стоимость весь первичный рынок жилья – за исключением тех квадратных метров, которые строилось на деньги из бюджета. То есть, все сделки по первой продаже новых домов или квартир будут облагаться НДС.

Кроме этого, законопроект предусматривает также введение налога на доходы физлиц в случае третьей или более сделки по продаже недвижимости в течение одного налогового года. Этот НДФЛ предлагают установить на уровне 18%.

Далее

Парламентом прийнято Закон «Про внесення змін до деяких законодавчих актів України щодо окремих питань здійснення габаритно-вагового контролю» (законопроект № 3742). Законом встановлено адміністративну відповідальність за правопорушення у сфері безпеки на автомобільному транспорті, зафіксовані за допомогою засобів фото і кінозйомки, відеозапису в тому числі зафіксовані в автоматичному режимі.

Так, виконання міжнародних перевезень пасажирів чи вантажів без документів передбачає штраф у розмірі 34 тисячі грн.

За перевищення встановлених законодавством габаритно-вагових норм на 5-10% при перевезенні неподільного вантажу без відповідного дозволу або подільного вантажу — штраф у розмірі 8500 грн, за перевищення на 10-20% — у розмірі 17 тис. грн, на 20-30% — у розмірі 34 тис. грн, за перевищення більш ніж на 30% — у розмірі 51 тис. грн.

Законом також:

— закріплено можливість фіксації порушень, пов’язаних з відсутністю документів (дозволів) щодо узгодження умов та режимів перевезення в разі перевищення вагових або габаритних обмежень чи документу про внесення плати за проїзд великовагових (великогабаритних) транспортних засобів, в автоматичному режимі;

— окреслено повноваження Укртрансбезпеки щодо стягнення у судовому порядку плати за проїзд автомобільними дорогами транспортних засобів та інших самохідних машин і механізмів, вагові або габаритні параметри яких перевищують нормативні, під час здійснення габаритно-вагового контролю.

Також Укртрансбезпека зможе отримувати інформацію з державних електронних інформаційних ресурсів, у тому числі з реєстру товарно-транспортних накладних.

Законом встановлено, що автомобільні перевізники, їх уповноважені особи (водії), автомобільні самозайняті перевізники, суб’єкти господарювання, які надають автостанційні послуги, мають право фіксувати процес проведення планової, позапланової або рейдової перевірки (перевірки на дорозі) засобами фото- і відеотехніки, не перешкоджаючи проведенню таких перевірок.

Джерело: https://buh.ligazakon.net/

Далее

Верховна Рада України підтримала в другому читанні та в цілому документ, який ще називають законом про «податок на Google».

Про це повідомляє кореспондент #Букв.

За проєкт закону № 4184 проголосували 283 нардепи.

Згідно із пояснювальною запискою, метою законопроєкту “є збільшення доходів державного бюджету від ПДВ за рахунок залучення до оподаткування податком на додану вартість нерезидентів, що надають фізичним особам електронні послуги, місце постачання яких розташоване на митній території України”.

Законопроєкт передбачає, що міжнародні компанії (на кшталт Facebook чи Google) сплачуватимуть ПДВ за надання платних електронних послуг в Україні.

Йдеться про сплату транснаціональними корпораціями ПДВ в розмірі 20%.

ПДВ повинні будуть сплачувати такі міжнародні компанії, як: Facebook, Netflix, Tik Tok, Instagram, YouТube, Viber та інші.

Що зміниться для закордонних корпорації, які надають електронні послуги:

• Вони реєструватимуться як платники ПДВ дистанційно;

• Запроваджуються критерії визначення місця постачання електронних послуг.

• Сплата податку – у євро чи доларах.

• Не реєструватимуть податкові накладні.

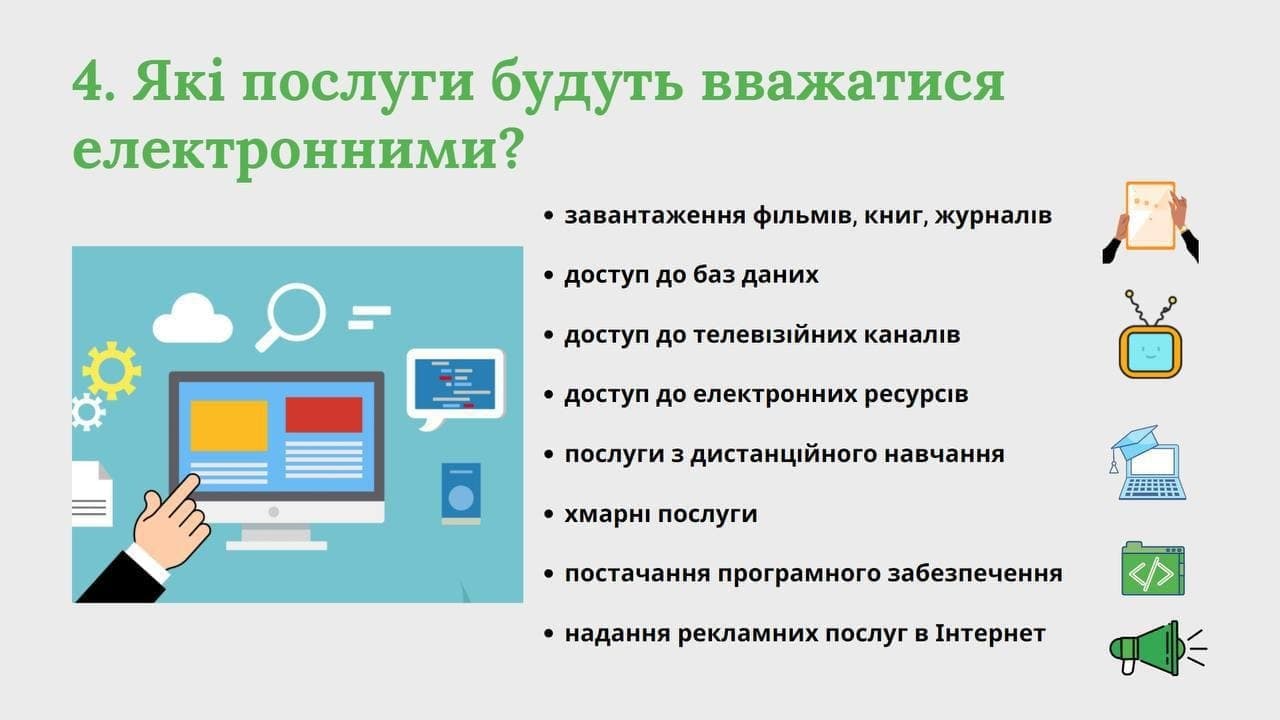

Які електронні послуги оподатковуватимуться:

• постачання зображень або текстів;

• постачання аудіовізуальних творів, відео на замовлення, ігор;

• надання у користування “хмар” для розміщення даних;

• постачання софту та оновлень до нього, а також його дистанційне обслуговування;

• реклама в інтернеті, мобільних застосунках та в інших електронних ресурсах.

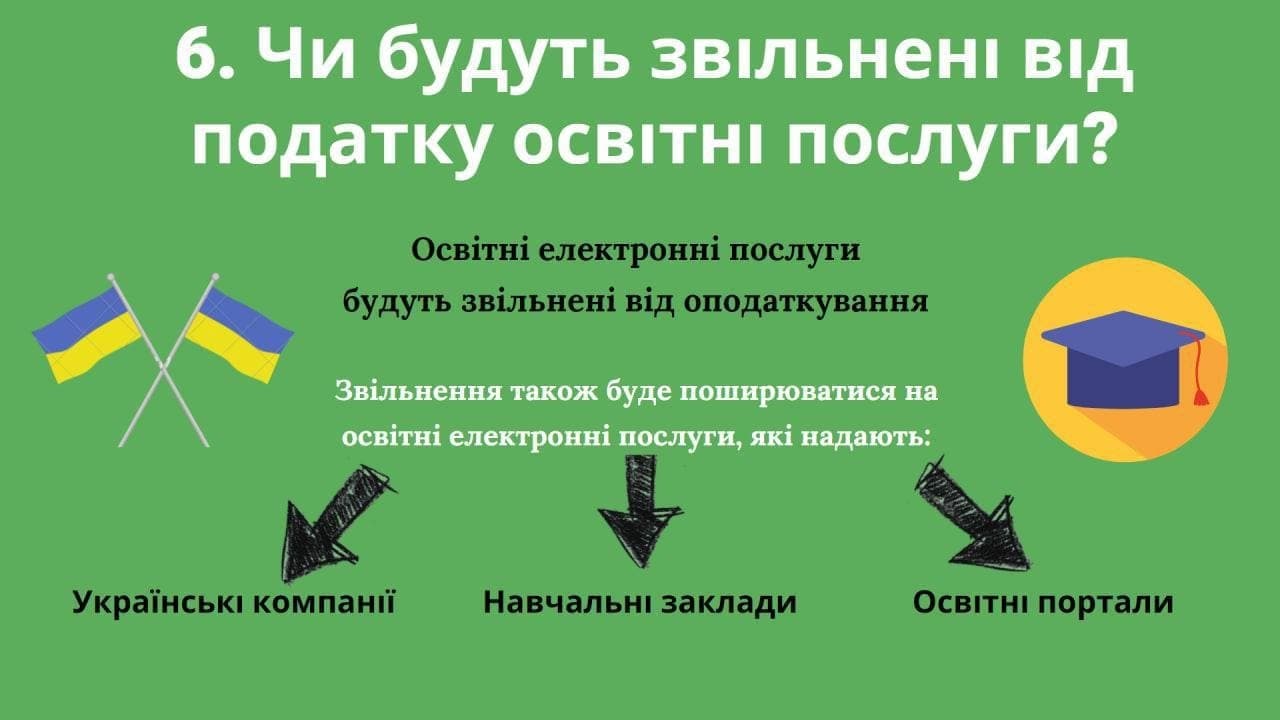

Як зазначили в пресслужбі політсили “Слуга народу”, нардепи від якої ініціювали цей документ, “остаточний варіант законопроєкту передбачає, що корпорації не сплачуватимуть 20% ПДВ за надання електронних освітніх послуг”.

Зареєструватися платники ПДВ з інших країн зможуть в електронній формі на спеціальному вебпорталі. Податкові накладні можна буде не реєструвати і платити в іноземній валюті.

Реєструватися для сплати ПДВ в Україні повинні будуть лише ті компанії, у яких за попередній рік загальна сума від продажу українцям електронних послуг перевищує еквівалент 1 млн грн за офіційним курсом НБУ на 31 грудня того року.

Фото: t.me/otkachenkokyiv

Законопроєкт виключає норму, згідно з якою резиденти при виплаті нерезидентам доходу за виробництво та/або розповсюдження реклами повинні сплачувати податок за ставкою 20% суми таких виплат за власний рахунок.

Очільник фінансового комітету Ради Данило Гетманцев запевнив, що цей законопроєкт не вплине на звичайних користувачів (такі послуги, як пошук у Google чи користування соцмережами, залишаться безкоштовними).

“Так званий податок на Google запроваджує простий механізм сплати ПДВ для транснаціональних корпорацій, що надають послуги в сфері електронної комерції. Це і Facebook, і Netflix, і Viber. Вони повинні сплачувати податок в Україні, як і у понад 80 юрисдикціях по всьому світові”, – зазначив Гетманцев.

Раніше він заявляв, що український бюджет недоотримує “щонайменше 3 млрд грн через несплату ПДВ з електронних сервісів”.

Джерело: https://bykvu.com

Далее

На батьків, які не сплачують вчасно аліменти на дитину, чекає цивільна, адміністративна та кримінальна відповідальність. Також одним із дієвих засобів впливу на боржників є загроза накладення фінансових санкцій у вигляді штрафів. Про це нагадують фахівці Центрального міжрегіонального управління Міністерства юстиції (м. Київ).

Зокрема, за наявності заборгованості зі сплати аліментів, сукупний розмір якої перевищує суму відповідних платежів за 1 рік, виконавець виносить постанову про накладення на боржника штрафу у розмірі 20 % суми заборгованості.

Якщо ж заборгованість становить 2 роки – накладається штраф у розмірі 30 % від такої суми.

А для заборгованостей в 3 роки та більше застосовується штраф у розмірі 50 % від суми несплачених платежів. Усі ці кошти перераховуються на користь дитини.

У разі прострочення сплати аліментів стягувач також має право на стягнення неустойки (пені) у розмірі 1 % суми несплачених аліментів за кожен день прострочення від дня прострочення сплати аліментів до дня їх повного погашення або до дня ухвалення судом рішення про стягнення пені, але не більше 100 % заборгованості.

При цьому повинні бути в наявності дві складові для застосування вказаної відповідальності:

Якщо заборгованість виникла з незалежних від боржника обставин (хвороба, помилка бухгалтера, фактична неможливість здійснювати виплати з інших поважних причин), пеню на неї нараховувати не можна.

Якщо ж вина платника наявна, можна сміливо робити розрахунок неустойки за аліментами і подавати позов про її стягнення.

При цьому для суду не має значення форма вини платника (умисел чи необережність). Також у випадку коли утримання надається на підставі договору про сплату аліментів і в ньому прямо не передбачена відповідальність за несвоєчасне виконання покладених на сторони зобов’язань, тобто надання утримання, неустойка не може бути стягнута. У всіх інших випадках стягувач має право звернутись з позовною заявою до суду про стягнення неустойки за несплату (пені) аліментів. На підставі даних про обчислення виконавцем розміру аліментної заборгованості стягувач повинен самостійно розрахувати розмір неустойки.

Відповідно до правової позиції Великої Палати Верховного Суду від 3 квітня 2019 року у справі № 333/6020/16-ц розмір пені за місячним платежем розраховується так: заборгованість зі сплати аліментів за конкретний місяць (місячний платіж) необхідно помножити на кількість днів заборгованості, які відраховуються з першого дня місяця, наступного за місяцем, у якому мали бути сплачені, але не сплачувалися аліменти, до дня їх фактичної виплати (при цьому день виконання зобов’язання не включається до строку заборгованості) та помножити на 1 відсоток.

Формула розрахунку пені: заборгованість за місяць Х кількість днів заборгованості Х 1 %.

Куди подавати позов?

Позови до боржника пред’являються в суд за місцем його проживання або перебування. Також можуть пред’являтися за зареєстрованим місцем проживання чи перебування позивача.

Скільки коштує позов?

Позивачі у справах про стягнення неустойки (пені) за прострочення сплати аліментів звільняються від сплати судового збору під час розгляду справи в усіх судових інстанціях.

За матеріалами: Міністерство Юстиції України