Кабінет Міністрів уніс зміни до Порядку надання відпустки при народженні дитини.

Відповідну постанову № 356 ухвалено на урядовому засіданні 29 березня 2024 року.

Тарас Мельничук, постійний представник Кабінету Міністрів у Верховній Раді, пояснив, які зміни відбулися.

Зокрема, Порядок змінено в частині підтвердження права на відпустку при народженні дитини батька дитини, який не перебуває у зареєстрованому шлюбі з матір’ю дитини, за умови, що вони спільно проживають, пов’язані спільним побутом, мають взаємні права та обов’язки, та баби або діда, або іншого повнолітнього родича дитини, які фактично здійснюють догляд за дитиною, мати чи батько якої є одинокою матір’ю (одиноким батьком).

Джерело:https://jurliga.ligazakon.net

Далее

Якщо втрачено зв’язок із близькою людиною під час воєнного стану, для її розшуку необхідно звернутися до правоохоронних органів. Координаційний центр із надання правничої допомоги розповів про права родичів таких осіб, способи звернення для розшуку та особливості розшуку людей, які зникли за особливих обставин.

Особа, зникла безвісти, – фізична особа, стосовно якої немає відомостей про її місце перебування на момент подання заявником заяви про її розшук.

Особою, зниклою безвісти за особливих обставин, вважається людина, яка зникла безвісти у зв’язку зі збройним конфліктом, воєнними діями, тимчасовою окупацією частини території України, надзвичайними ситуаціями природного чи техногенного характеру.

Тобто якщо з людиною немає зв’язку через окупацію або у зв’язку із обстрілами чи надзвичайними ситуаціями природного чи техногенного характеру, тільки тоді вона може вважатися зниклою безвісти саме за особливих обставин.

Близькі родичі та члени сім’ї особи, зниклої безвісти за особливих обставин, мають право на:

Заява про розшук особи, зниклої безвісти за особливих обставин, подається до відповідного територіального органу Національної поліції України або телефоном за номером 102.

Також можна надіслати листа на електронну пошту: [email protected] та зателефонувати на гарячу лінію (0894) 200-18-67 або 0 800 212 151.

Заява про розшук особи, зниклої безвісти за особливих обставин, може бути подана:

Заяву про розшук особи також може бути подано уповноваженим з питань осіб, зниклих безвісти за особливих обставин (далі – уповноважений), якщо вищезазначені особи звернулися до уповноваженого з повідомленням про зникнення особи.

У разі отримання інформації про зникнення особи за особливих обставин або заяви про розшук такої особи Національна поліція України зобов’язана інформувати уповноваженого протягом трьох днів із моменту отримання такої інформації або заяви.

Відомості, зазначені у заяві про розшук особи, зниклої безвісти за особливих обставин, підлягають внесенню до Єдиного реєстру осіб, зниклих безвісти за особливих обставин, протягом 24 годин після отримання уповноваженим від Національної поліції України інформації про зникнення особи за особливих обставин або інформації про отримання заяви про розшук такої особи.

Розшук особи, зниклої безвісти за особливих обставин, припиняється не пізніше ніж через три дні з дня встановлення місця перебування особи, зниклої безвісти за особливих обставин, місця поховання чи місця перебування останків такої особи з повідомленням про це її близьких родичів та членів сім’ї, а також заявника, якщо заявник не є близьким родичем та членом сім’ї. Про припинення розшуку особи, зниклої безвісти за особливих обставин, невідкладно робиться відмітка в реєстрі.

Рішення суду про визнання особи безвісно відсутньою не є підставою для припинення її розшуку.

Далее

Фахівці Головного управління ДПС у Дніпропетровській області нагадують, що мінімальна заробітна плата (МЗП) — це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці.

Мінімальна заробітна плата встановлюється одночасно в місячному та погодинних розмірах. Згідно зі статтею 3 прим. 1 Закону «Про оплату праці» розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір МЗП.

Відповідно до статті 8 Закону «Про Державний бюджет України на 2024 рік» з 01.04.2024 розмір МЗП у місячному розмірі становитиме 8000 грн, у погодинному розмірі — 48 гривень.

На які показники впливає МЗП?

З 01.04.2024 роботодавець зобов’язаний встановити розмір заробітної плати, яку нараховує найманим працівникам, не нижче 8000 грн та сплатити до бюджетів податок на доходи фізичних осіб у сумі не менше 1440 грн (8000 х 18 %) і військовий збір — не нижче 120 грн (8000 х 1,5 %).

Крім того, мінімальна сума єдиного внеску на загальнообов’язкове державне соціальне страхування з 01.04.2024 складає 1760 грн (8000 х 22 %).

Максимальна база нарахування єдиного внеску становить 15 розмірів мінімальної зарплати, отже у 2024 році вона у:

січні — березні 106 500 грн;

квітні — грудні 120 000 гривень.

Максимальна сума єдиного внеску з 01.04.2024 — 26 400 грн (8000 х 15 х 22 %).

Податківці звернули увагу роботодавців, що недотримання мінімальних державних гарантій в оплаті праці є порушенням трудового законодавства, за яке роботодавці несуть відповідальність.

Загальні підстави відповідальності за порушення законодавства про працю визначені статтею 265 Кодексу законів про працю.

Джерело: https://dp.tax.gov.ua/media-ark/news-ark/767265.html

Далее

Новації спадкування пов’язані з унормуванням правовідносин під час воєнного стану.

✅ Основні зміни стосуються визначення місця відкриття спадщини:

👉 За оновленою редакцією ст. 1221 ЦК України визначено, що місцем відкриття спадщини є останнє місце проживання спадкодавця. Якщо ж останнє місце проживання спадкодавця невідоме, то місцем відкриття спадщини вважатимуть місце перебування або нерухомого майна чи його основної частини, або, за відсутності нерухомого майна, — місцезнаходження основної частини рухомого майна.

👉 Якщо спадкодавець мав останнє місце проживання на території іноземної держави, місце відкриття спадщини визначається відповідно до Закону України «Про міжнародне приватне право».

✅ Також оновлене законодавство встановлює спеціальні правила оформлення спадкових прав у період воєнного стану:

1️⃣ У період дії на території України воєнного стану та протягом шести місяців з дня його припинення або скасування у випадку, якщо місцем відкриття спадщини є населений пункт, на території якого органи державної влади тимчасово не здійснюють або здійснюють не в повному обсязі свої повноваження, територія, на якій ведуться активні бойові дії або яка є тимчасово окупованою, щодо якої не визначено дату завершення бойових дій або тимчасової окупації, дату відновлення здійснення своїх повноважень органами державної влади у повному обсязі, заяви про прийняття спадщини та інші заяви щодо спадщини подаються нотаріусу незалежно від місця відкриття спадщини. Зазначене правило застосовуються також до спадщини, місцем відкриття якої є населений пункт, розташований на тимчасово окупованій території України, протягом усього періоду тимчасової окупації такої території та шести місяців після завершення тимчасової окупації.

2️⃣ Якщо місцем відкриття спадщини є населений пункт або території, зазначені вище, а також у разі заведення спадкової справи не за місцем відкриття спадщини до набрання чинності Законом № 3450-IX, вчинення нотаріальних дій щодо спадщини та спільного майна подружжя (колишнього подружжя) в межах спадкової справи здійснюється за місцем подання першої заяви щодо спадщини. Якщо ж місцем подання першої заяви є населений пункт або території, зазначені вище, відповідні нотаріальні дії вчиняються за місцем подання першої заяви про видачу свідоцтва в населеному пункті або на території, що не зазначені в попередньому пункті.

✅ Крім того, встановлюються особливості щодо обчислення строків при спадкуванні на час дії на території України воєнного стану та протягом двох років з дня його припинення або скасування.

👉 За загальним правилом для прийняття спадщини цивільним законодавством встановлено строк у 6 місяців, який обчислюється з дня смерті особи. Якщо смерть фізичної особи зареєстрована пізніше ніж через один місяць з дня смерті такої особи, строки, визначені ЦК України щодо спадкування, обчислюються з дня державної реєстрації смерті спадкодавця.

Джерело: https://t.me/minjustofficial/3285

Далее

В Черкаському апеляційному суді нагадали процедуру подання апеляції.

Апеляційні суди переглядають в апеляційному порядку судові рішення місцевих судів, які знаходяться у межах відповідного апеляційного округу (території, на яку поширюються повноваження відповідного апеляційного суду).

Строк:

Апеляційна скарга на рішення суду подається протягом 30 днів, а на ухвалу суду — протягом 15 днів з дня його (її) проголошення. Якщо в судовому засіданні було оголошено лише вступну та резолютивну частини судового рішення або у разі розгляду справи (вирішення питання) без повідомлення (виклику) учасників справи, зазначений строк обчислюється з дня складення повного судового рішення.

Учасник справи, якому повне рішення або ухвала суду не були вручені у день його (її) проголошення або складення, має право на поновлення пропущеного строку на апеляційне оскарження з з дня вручення повного рішення/ухвали суду.

Строк на апеляційне оскарження може бути також поновлений в разі пропуску з інших поважних причин.

Форма:

Апеляційна скарга подається у письмовій формі.

Зміст (в апеляційній скарзі мають бути зазначені):

Назва суду апеляційної інстанції, до якого подається скарга;

Відомості про позивача та відповідача (ПІБ, адреса, індекс, номер та серія паспорта, тд.);

Рішення або ухвала, що оскаржуються;

Обґрунтування незгоди з рішенням суду першої інстанції;

Нові обставини, докази, обґрунтування поважності причин неподання доказів до суду першої інстанції, заперечення проти доказів, використаних судом першої інстанції;

Клопотання особи, яка подала скаргу;

Дата отримання копії судового рішення суду першої інстанції, що оскаржується;

Перелік доданих документів.

Додатки:

— довіреність або інший документ, що посвідчує повноваження представника;

— копія апеляційної скарги для всіх учасників справи;

— квитанція про сплату судового збору;

— докази, що підтверджують дату отримання копії оскаржуваного судового рішення суду першої інстанції (за наявності);

— якщо апеляційна скарга подається особою, звільненою від сплати судового збору відповідно до закону, у ній зазначаються підстави звільнення від сплати судового збору

Джерело: https://jurliga.ligazakon.net

Далее

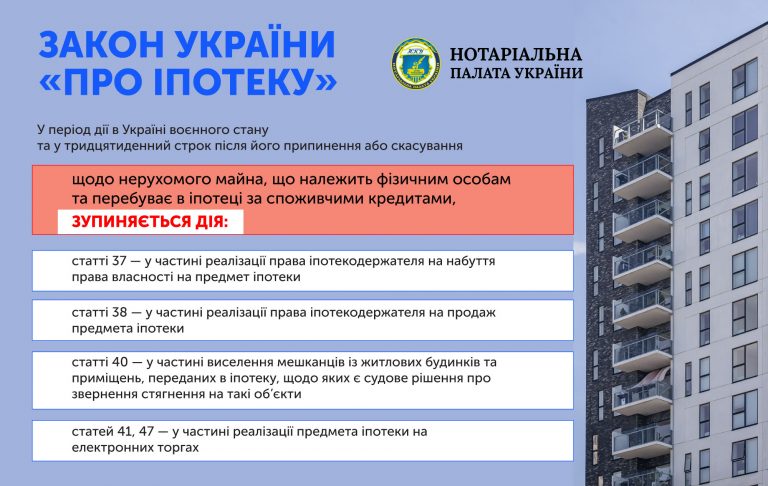

Нотаріальна палата звертає увагу, що відповідно до Закону «Про іпотеку» у період дії в Україні воєнного стану та у тридцятиденний строк після його припинення або скасування щодо нерухомого майна (нерухомості), що належить фізичним особам та перебуває в іпотеці за споживчими кредитами, зупиняється дія:

статті 37 — у частині реалізації права іпотекодержателя на набуття права власності на предмет іпотеки;

статті 38 — у частині реалізації права іпотекодержателя на продаж предмета іпотеки;

статті 40 — у частині виселення мешканців із житлових будинків та приміщень, переданих в іпотеку, щодо яких є судове рішення про звернення стягнення на такі об’єкти;

статей 41, 47 — у частині реалізації предмета іпотеки на електронних торгах.

Джерело: https://jurliga.ligazakon.net

Далее