Інструкція про придбання зброї: Верховний Суд визнав протиправною бездіяльність Мінюсту щодо невжиття заходів із скасування її державної реєстрації.

Верховний Суд виніс рішення у справі №826/6056/16. Визнана протиправною бездіяльність Міністерства юстиції України щодо невжиття заходів у питанні скасування державної реєстрації наказу Міністерства внутрішніх справ України №622 від 21 серпня 1998 року «Про затвердження Інструкції про порядок виготовлення, придбання, зберігання, обліку, перевезення та використання вогнепальної, пневматичної, холодної і охолощеної зброї, пристроїв вітчизняного виробництва для відстрілу патронів, споряджених гумовими чи аналогічними за своїми властивостями метальними снарядами несмертельної дії, та патронів до них, а також боєприпасів до зброї, основних частин зброї та вибухових матеріалів».

Суд послався на Порядок скасування рішення про державну реєстрацію нормативно-правових актів, занесених до державного реєстру, затверджений наказом Міністерства юстиції України №32/5 від 31 липня 2000 року.

Відповідно до п. 8 Порядку №32/5, при невиконанні органом, що видав нормативно-правовий акт, вимог органу державної реєстрації, зазначених у абз. 1 і 2 п. 7 цього Порядку, орган державної реєстрації скасовує рішення про державну реєстрацію цього нормативно-правового акту.

Оскільки Міністерство внутрішніх справ не виконало вимоги Мінюсту та не привело наказ №622 у відповідність до законодавства, Мін’юст зобов’язаний вчинити відповідні дії, спрямовані на скасування державної реєстрації такого нормативно-правового акту.

Зазначена Інструкція є єдиним документом в Україні, яка регулює оборот зброї.

Державне підприємство просило суд стягнути з Товариства завищену вартості робіт за договором підряду, яку було встановлено Міністерством інфраструктури України під час здійснення перевірки діяльності позивача.

Суд першої інстанції відмовив у задоволенні позову. Суд виходив з того, що встановлена між позивачем та відповідачем ціна вартості виконаних робіт — є вільною ціною, що не відноситься до державних регульованих цін, у зв’язку з чим сторони, як суб’єкти господарювання, на діяльність яких не поширюється обов’язок встановлення державних регульованих цін на певні товари, самостійно за двосторонньою згодою у відповідності до статті 190 Господарського кодексу України встановили вільну ціну вартості надання послуг, які у даному правочину виступали як об’єкти цивільного права з вільною оборотоздатністю, що узгоджується і з приписами статей 177, 178, 190 Цивільного кодексу України.

Суд першої інстанції дійшов висновку, що позивачем не доведено складу цивільного правопорушення для застосування такої міри відповідальності, як стягнення збитків. Позивачем не доведено об’єктивну та суб’єктивну сторони спричинених відповідачем збитків, причинно-наслідковий зв’язок між діями та понесеними позивачем збитками, оскільки не доведено вини відповідача у їх понесенні позивачем, які і не доведено, що останнім вчинялись дії на їх уникнення.

Апеляційний суд скасував рішення суду першої інстанції, а позов задовольнив. Суд зазначив, що в акті приймання виконаних будівельних робіт наявне завищення вартості будівельних робіт, що було встановлено в результаті проведення судової експертизи та зазначено у висновку експерта, який судом першої інстанції помилково не взято до уваги.

Верховний Суд визнав вірним рішення суду першої інстанції, а постанову суду апеляційної інстанції скасував (постанова від 26.03.2019 у справі № 910/26948/15).

Суд касаційної інстанції вказав на те, що перевірка фактичного обсягу витрат робочого часу, які включені до акта, покладається на особу, що приймає роботи з боку замовника, під час підписання актів.

ВС зауважив, що з урахуванням договірного характеру правовідносин сторін, за наявності чинних умов договору щодо вартості робіт, висновки перевірки та судових експертиз не можуть змінювати умов договору, які відповідно до наведених вимог норм права є обов’язковими оскільки недійсними не визнавалися, а відповідно такі висновки перевірки та судових експертиз не можуть змінювати і правовідносин сторін щодо ціни договору, вони не можуть встановлювати інші, ніж, визначені умовами договору, умови зобов’язання порівняно із договірними, тому відсутні правові підстави вважати, що такий позов про стягнення розміру завищеної вартості робіт, підлягав задоволенню.

Далее

??Постанова Об’єднаної палати КЦС ВС від 06.03.2019 № 757/44680/15-ц (61-32171сво18):

http://reyestr.court.gov.ua/Review/80783101

⚡Ключові висновки ОП КЦС:

✔️Натуральним є зобов’язання вимога в якому, не може бути захищена в судовому (примусовому) порядку, але добровільне виконання якої не є безпідставно набути майном. Конструкція статті 625 ЦК України щодо нарахування 3 % річних та інфляційних втрат розрахована на її застосування до такого грошового зобов’язання, вимога в якому може бути захищена в судовому (примусовому) порядку.

✔️Кредитор в натуральному зобов’язанні не має права на нарахування 3 % річних та інфляційних втрат, оскільки вимога в такому зобов’язанні не може бути захищена в судовому (примусовому) порядку.

✔️У справі, що переглядається ПАТ «Родовід Банк» просило стягнути з відповідача 3 % річних від суми простроченої заборгованості за тілом кредиту за період з 04 червня 2014 року по 22 жовтня 2015 року. Оскільки рішенням Печерського районного суду міста Києва від 02 квітня 2015 року, залишеним без змін ухвалою Апеляційного суду м. Києва від 16 липня 2015 року, було відмовлено у задоволенні позову АТ «Родовід Банк» до ОСОБА_4 про стягнення заборгованості за кредитним договором від 25 грудня 2006 року № 15.3/СЖ-229.06.2 у зв’язку з пропуском позовної давності, то 3 % річних у справі, що переглядається, були нараховані до вимоги, яка існує в натуральному зобов’язанні.

✔️Тому в задоволенні позовної вимоги про стягнення 3 % річних слід відмовити за безпідставністю.

?«Короткий зміст позовних вимог

У листопаді 2015 року публічне акціонерне товариство «Родовід Банк» (далі — АТ «Родовід Банк», банк) звернулося з позовом до ОСОБА_4 про стягнення заборгованості за кредитним договором.

посилаючись на те, що 25 грудня 2006 року між відкритим акціонерним товариством «Родовід Банк», правонаступником якого є АТ «Родовід Банк», та ОСОБА_4 укладено кредитний договір № 15.3/СЖ-229.06.2, за умовами якого позичальнику відкрито відновлювальну кредитну лінію на загальну суму 198 000 доларів США під 15 % річних на строк до 25 грудня 2009 року.

16 квітня 2007 року між сторонами було укладено додаткову угоду до кредитного договору, якою збільшено розмір відновлювальної кредитної лінії до 420 000 доларів США.

У зв’язку з неналежним виконанням ОСОБА_4 своїх зобов’язань за договором в нього станом на 22 жовтня 2015 року утворилася заборгованість перед банком у розмірі 51 360,93 доларів США та 999 418,31 грн.

АТ «Родовід Банк» просило стягнути з ОСОБА_4:

51 360,93 доларів США — заборгованості за процентами, яка нарахована за період з 22 жовтня 2012 року по 22 жовтня 2015 року на рівні облікової ставки Національного банку України;

878 029,53 грн — пені за несвоєчасне повернення кредитних коштів, яка нарахована за період з 22 жовтня 2014 року по 22 жовтня 2015 року;

121 388,78 грн — 3 % річних від суми простроченої кредитної заборгованості за період з 04 червня 2014 року по 22 жовтня 2015 року;

понесені судові витрати.

Короткий зміст рішення суду першої інстанції

Рішенням Печерського районного суду м. Києва від 22 лютого 2017 року в задоволенні позову відмовлено.

Рішення суду першої інстанції мотивоване тим, що ОСОБА_4 не виконував належним чином взятих на себе зобов’язань щодо повернення кредиту, процентів та пені, а тому позовні вимоги в цій частині є доведеними. Рішенням Печерського районного суду міста Києва від 02 квітня 2015 року, залишеним без змін ухвалою Апеляційного суду міста Києва від 16 липня 2015 року, було відмовлено в задоволенні позову АТ «Родовід Банк» до ОСОБА_4 про стягнення заборгованості за кредитним договором від 25 грудня 2006 року № 15.3/СЖ-229.06.2 у зв’язку з пропуском позовної давності. Оскільки з 11 липня 2007 року відповідач припинив здійснювати погашення кредиту, то банк повинен був звернутися до суду з позовом про стягнення заборгованості за кредитом, процентами та трьома процентами річних у межах трирічної (до 12 липня 2010 року) позовної давності, а з позовом про стягнення пені — у межах річної позовної давності, початок якої слід обчислювати з 25 грудня 2009 року (з дня закінчення строку дії кредитного договору).

Короткий зміст рішення суду апеляційної інстанції

Ухвалою Апеляційного суду м. Києва від 26 липня 2017 року апеляційну скаргу ПАТ «Родовід Банк» відхилено. Рішення Печерського районного суду м. Києва від 22 лютого 2017 року залишено без змін.

Ухвала апеляційного суду мотивована тим, що висновки місцевого суду по суті вирішеного спору є правильними, підтверджуються наявними у справі доказами, яким суд дав належну правову оцінку. Доводи апеляційної скарги не спростовують цих висновків і не свідчать про порушення судом норм матеріального та процесуального права.

Рух справи

Ухвалою Верховного Суду у складі колегії суддів Першої судової палати Касаційного цивільного суду від 16 січня 2019 року справу № 757/44680/15-ц передано на розгляд Об’єднаної палати Касаційного цивільного суду у складі Верховного Суду.

Ухвала мотивована тим, що внаслідок невиконання боржником грошового зобов’язання у кредитора виникає право на отримання сум, передбачених статтею 625 ЦК України, за весь час прострочення, тобто таке прострочення є триваючим правопорушенням, тому право на позов про стягнення інфляційних втрат та трьох процентів річних виникає за кожен місяць з моменту порушення грошового зобов’язання до моменту його усунення, однак у межах загальної позовної давності, тобто за три останні роки до дня подання позову. Разом з тим у постановах від 05 грудня 2018 року у справі № 754/7151/15-ц (провадження № 61-1051св18) та від 19 грудня 2018 року у справі № 206/7190/14-ц (провадження № 61-5214св18) колегія суддів Другої судової палати Касаційного цивільного суду за обставин пред’явлення позивачем вимог про стягнення сум, передбачених статтею 625 ЦК України, зробила інші висновки, а саме, що трирічна позовна давність до вимог про стягнення трьох процентів річних починає свій перебіг після набрання законної сили рішенням суду про дострокове стягнення заборгованості за кредитним договором.

Ухвалою Верховного Суду у складі Об’єднаної Палати Касаційного цивільного суду від 25 січня 2019 року справу прийнято до розгляду Об’єднаною Палатою Касаційного цивільного суду.

Позиція Верховного Суду

Верховний Суд у складі Об’єднаної Палати Касаційного цивільного суду заслухав суддю-доповідача, перевірив наведені у касаційній скарзі доводи, за результатами чого робить висновок про часткове прийняття аргументів, які викладені у касаційній скарзі, з таких мотивів.

Суди встановили, що 25 грудня 2006 року між ВАТ «Родовід Банк», правонаступником якого є ПАТ «Родовід Банк», та ОСОБА_4 було укладено кредитний договір № 15.3/СЖ-229.06.2, за умовами якого позичальнику відкрито відновлювальну кредитну лінію на загальну суму 198 000 доларів США під 15 % річних на строк до 25 грудня 2009 року.

16 квітня 2007 року між сторонами було укладено додаткову угоду до кредитного договору, якою збільшено розмір відновлювальної кредитної лінії до 420 000 доларів США.

ОСОБА_4 неналежним чином виконував свої зобов’язання за кредитним договором, внаслідок чого в нього утворилася заборгованість, яка станом на 22 жовтня 2015 року склала: 51 360,93 доларів США — заборгованості за процентами, яка нарахована за період з 22 жовтня 2012 року по 22 жовтня 2015 року на рівні облікової ставки Національного банку України; 878 029,53 грн — пені за несвоєчасне повернення кредитних коштів, яка нарахована за період з 22 жовтня 2014 року по 22 жовтня 2015 року; 121 388,78 грн — 3 % річних від суми простроченої кредитної заборгованості за період з 04 червня 2014 року по 22 жовтня 2015 року.

Рішенням Печерського районного суду міста Києва від 02 квітня 2015 року, залишеним без змін ухвалою Апеляційного суду міста Києва від 16 липня 2015 року, було відмовлено у задоволенні позову АТ «Родовід Банк» до ОСОБА_4 про стягнення заборгованості за кредитним договором від 25 грудня 2006 року № 15.3/СЖ-229.06.2 у зв’язку з пропуском позовної давності.

Представник відповідача ОСОБА_4 — ОСОБА_5 подав заяву про застосування позовної давності до заявлених ПАТ «Родовід Банк» у цій справі позовних вимог.

У пункті 1.1 кредитного договору сторони встановили строк його дії до 25 грудня 2009 року.

Відповідно до частини четвертої статті 263 ЦПК України при виборі і застосуванні норми права до спірних правовідносин суд враховує висновки щодо застосування відповідних норм права, викладені в постановах Верховного Суду.

У постанові від 04 липня 2018 року у справі № 310/11534/13-ц (провадження № 14-154цс18) Велика Палата Верховного Суду відступила від правових висновків Верховного Суду України, викладених у постановах: від 23 вересня 2015 року у справі № 6-1206цс15, від 21 вересня 2016 року у справі № 6-1252цс16.

У постанові Великої Палати Верховного Суду від 04 липня 2018 року у справі № 310/11534/13-ц (провадження № 14-154цс18) зроблено висновок, що звернення з позовом про дострокове стягнення кредиту незалежно від способу такого стягнення змінює порядок, умови і строк дії кредитного договору. На час звернення з таким позовом вважається, що настав строк виконання договору в повному обсязі. Рішення суду про стягнення заборгованості чи звернення стягнення на заставлене майно засвідчує такі зміни. Право кредитора нараховувати передбачені договором проценти за кредитом припиняється у разі пред’явлення до позичальника вимог згідно з частиною другою статті 1050 ЦК України. Наявність судового рішення про дострокове задоволення вимог кредитора щодо всієї суми заборгованості, яке боржник виконав не в повному обсязі, не є підставою для нарахування процентів та пені за кредитним договором, який у цій частині змінений кредитором, що засвідчено в судовому рішенні. Якщо за рішенням про звернення стягнення на предмет застави заборгованість за кредитним договором указана в такому рішенні у повному обсязі, кредитор має право на отримання гарантій належного виконання зобов’язання відповідно до частини другої статті 625 ЦК України.

Тому Верховний Суд робить висновок про відсутність правових підстав нараховувати передбачені договором проценти до повного погашення заборгованості за кредитом, а також обумовлену в договорі неустойку з огляду на те, що договором встановлений строк кредитування до 25 грудня 2009 року, тому після його закінчення банк мав право на стягнення заборгованості за кредитним договором, що виникла в межах строку кредитування.

У постанові Великої Палати Верховного Суду від 28 березня 2018 року у справі № 444/9519/12 (провадження № 14-10цс18) зроблено висновок про те, що позовна давність може бути застосована лише щодо вимог про захист прав або інтересів. Оскільки після спливу строку кредитування або пред’явлення вимоги про дострокове виконання основного зобов’язання в порядку частини другої статті 1050 ЦК України у позивача було відсутнє право нараховувати проценти за кредитом, а також обумовлену в договорі неустойку, то вимоги про стягнення таких процентів і неустойки є необґрунтованими. Тому відсутні правові підстави для застосування позовної давності до спірних правовідносин в частині про стягнення нарахованих процентів та неустойки після закінчення строку кредитування.

Таким чином, вказані в оскаржених судових рішеннях правові підстави для відмови в позові в частині стягнення процентів та неустойки є помилковими, у зв’язку з чим судові рішення в цій частині необхідно змінити та викласти їх мотивувальну частину в редакції цієї постанови.

При застосуванні позовної давності до вимоги про стягнення трьох процентів річних від суми простроченої кредитної заборгованості, суди попередніх інстанцій вважали, що 11 липня 2007 року відповідач припинив здійснювати погашення заборгованості, а банк звернувся до суду з позовом у листопаді 2015 року, тобто з пропуском трирічної позовної давності.

Верховний Суд не погоджується з мотивами відмови судів в частині вимоги про стягнення 3 % річних з таких підстав.

Європейський суд з прав людини зауважує, що національні суди мають вибирати способи такого тлумачення, які зазвичай можуть включати акти законодавства, відповідну практику, наукові дослідження тощо (VOLOVIK v. UKRAINE, № 15123/03, § 45, ЄСПЛ, 06 грудня 2007 року).

Відповідно до частини першої статті 509 ЦК України (в редакції, чинній на момент виникнення спірних правовідносин) зобов’язанням є правовідношення, в якому одна сторона (боржник) зобов’язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його обов’язку.

Згідно частини першої статті 267 ЦК України (в редакції, чинній на момент виникнення спірних правовідносин) особа, яка виконала зобов’язання після спливу позовної давності, не має права вимагати повернення виконаного, навіть якщо вона у момент виконання не знала про сплив позовної давності.

Відповідно до статті 625 ЦК України (в редакції, чинній на момент виникнення спірних правовідносин) боржник не звільняється від відповідальності за неможливість виконання ним грошового зобов’язання. Боржник, який прострочив виконання грошового зобов’язання, на вимогу кредитора зобов’язаний сплатити суму боргу з урахуванням встановленого індексу інфляції за весь час прострочення, а також три проценти річних від простроченої суми, якщо інший розмір процентів не встановлений законом або договором.

Тлумачення частини першої статті 509, частини першої статті 267, статті 625 ЦК України свідчить, що:

(1) натуральним є зобов’язання вимога в якому, не може бути захищена в судовому (примусовому) порядку, але добровільне виконання якої не є безпідставно набути майном;

(2) конструкція статті 625 ЦК України щодо нарахування 3 % річних та інфляційних втрат розрахована на її застосування до такого грошового зобов’язання, вимога в якому може бути захищена в судовому (примусовому) порядку;

(3) кредитор в натуральному зобов’язанні не має права на нарахування 3 % річних та інфляційних втрат, оскільки вимога в такому зобов’язанні не може бути захищена в судовому (примусовому) порядку.

У постанові Верховного Суду України від 26 квітня 2017 року у справі № 3-1522гс16 зроблено висновок, що «зобов’язання припиняється виконанням, проведеним належним чином (стаття 599 ЦК), а тому 12 квітня 2016 року (дата здійснення розрахунку за виконані роботи) і є датою, коли зобов’язання припинилося. Законодавець визначає обов’язок боржника сплатити суму боргу з урахуванням рівня інфляції та 3 % річних за увесь час прострочення, у зв’язку з чим таке зобов’язання є триваючим. Зважаючи на викладене, висновок суду першої інстанції про сплив строку позовної давності за вимогами про стягнення інфляційних втрат і 3 % річних у зв’язку зі спливом строку за вимогою про стягнення основного боргу — помилковий, оскільки інфляційні та річні не є додатковими вимогами в розумінні статті 266 ЦК України». У справі № 3-1522гс16 між сторонами не існувало натурального зобов’язання і тому висновок у справі № 3-1522гс16 не може бути застосований у справі, що переглядається.

У справі, що переглядається ПАТ «Родовід Банк» просило стягнути з відповідача 3 % річних від суми простроченої заборгованості за тілом кредиту за період з 04 червня 2014 року по 22 жовтня 2015 року. Оскільки рішенням Печерського районного суду міста Києва від 02 квітня 2015 року, залишеним без змін ухвалою Апеляційного суду м. Києва від 16 липня 2015 року, було відмовлено у задоволенні позову АТ «Родовід Банк» до ОСОБА_4 про стягнення заборгованості за кредитним договором від 25 грудня 2006 року № 15.3/СЖ-229.06.2 у зв’язку з пропуском позовної давності, то 3 % річних у справі, що переглядається, були нараховані до вимоги, яка існує в натуральному зобов’язанні.

Тому в задоволенні позовної вимоги про стягнення 3 % річних слід відмовити за безпідставністю. Таким чином, вказані в оскаржених рішеннях правові підстави для відмови в позові в частині стягнення 3 % річних є помилковими, у зв’язку з чим судові рішення в цій частині необхідно змінити та викласти їх мотивувальну частину в редакції цієї постанови.

Висновки про правильне застосування норм права

Натуральним є зобов’язання вимога в якому, не може бути захищена в судовому (примусовому) порядку, але добровільне виконання якої не є безпідставно набути майном. Конструкція статті 625 ЦК України щодо нарахування 3 % річних та інфляційних втрат розрахована на її застосування до такого грошового зобов’язання, вимога в якому може бути захищена в судовому (примусовому) порядку. Кредитор в натуральному зобов’язанні не має права на нарахування 3 % річних та інфляційних втрат, оскільки вимога в такому зобов’язанні не може бути захищена в судовому (примусовому) порядку.

Керуючись статтями 400, 409, 412, 415, 416 ЦПК України, Верховний Суд у складі Об’єднаної палати Касаційного цивільного суду.»

Большая Палата Верховного Суда при рассмотрении дела № 907/9/17 изложила правовое заключение относительно уплаты судебного сбора за подачу иска об обращении взыскания на имущество.

В постановлении от 26 февраля 2-019 года указано, что наличие стоимостного, денежного выражения материально-правового требования истца свидетельствует о его имущественном характере, который должен отображаться в цене заявленного иска.

Содержание заявленного требования об обращении взыскания на имущество основывается на наличии денежных требований истца к ответчику на основании отдельного договора, следствием удовлетворения таких требований и исполнения судебного решения является прекращение денежных требований истца. Следовательно, исковые требования об обращении взыскания на заставленное имущество имеют стоимостную оценку, носят имущественный характер и размер ставок судебного сбора за их подачу определяется по требованиям статьи 4 Закона Украины «О судебном сборе» исходя из размера денежных требований истца, на удовлетворение которых направлен иск.

Большая Палата отступила от заключений Кассационного гражданского суда в составе Верховного Суда, изложенных впостановлении от 23 января 2018 года по делу № 2-340/461/16-ц о том, что при подаче иск об обращении взыскания на предмет ипотеки судебный сбор должен платиться как за требование неимущественного характера.

Дело с поданной во второй раз кассационной жалобой на рассмотрение Большой Палаты передал Кассационный хозяйственный суд, который не согласился с этим выводом.

Источник: сайт «ЮРЛИГА»

Далее

Вироком суду особу було засуджено за ч. 1 ст. 125 Кримінального кодексу України (КК) та за ч. 1 ст. 296 КК.

Відповідно до вироку суду особа руками та ногами завдав потерпілим численних ударів по обличчю, голові й тулубу, заподіявши потерпілим легких тілесних ушкоджень.

Крім того, засуджений, в інший день, перебуваючи у стані наркотичного сп’яніння, грубо порушуючи громадський порядок з мотивів явної неповаги до суспільства, що супроводжувалось особливою зухвалістю, ігноруючи загальноприйняті правила поведінки, палицею із вбитим у неї цвяхом, як предмета, заздалегідь заготовленого для нанесення тілесних ушкоджень, безпричинно завдав особі удару в лівий бік тулуба та у ліве плече, заподіявши потерпілому легких тілесних ушкоджень, що спричинили короткочасний розлад здоров’я.

Апеляційний суд скасував вирок суду в частині призначеного покарання та виключив з мотивувальної частини вироку кваліфікуючу ознаку злочину «як предмета, заздалегідь заготовленого для нанесення тілесних ушкоджень».

Прокурор оскаржив вирок апеляційного суду та просив призначення нового розгляду в суді апеляційної інстанції.

Прокурор покликався на те, що дії засудженого неправильно кваліфіковано за ч. 1 ст. 296 КК, оскільки палицю, якою він завдав тілесних ушкоджень потерпілому було заздалегідь заготовлено для заподіяння тілесних ушкоджень; на думку прокурора, дії слід кваліфікувати за ч. 4 ст. 296 КК.

Апеляційний суд, погоджуючись із кваліфікацією місцевим судом дій особи за ч. 1 ст. 296 КК, дійшов висновку, що палиця, використана засудженим для вчинення хуліганських дій не була спеціально пристосована або заздалегідь заготовлена для нанесення тілесних ушкоджень.

Колегія суддів Касаційного кримінального суду Верховного Суду зазначила, що ч. 4 ст. 296 КК передбачено кваліфікований вид хуліганства — вчинення його, зокрема, із застосуванням іншого предмета, спеціально пристосованого або заздалегідь заготовленого для нанесення тілесних ушкоджень.

При цьому вказані предмети у змісті кримінального закону передбачено як альтернативні.

Спеціально пристосованими для нанесення тілесних ушкоджень слід визнавати предмети, пристосовані винною особою для цієї мети наперед або під час вчинення хуліганських дій.

Далее

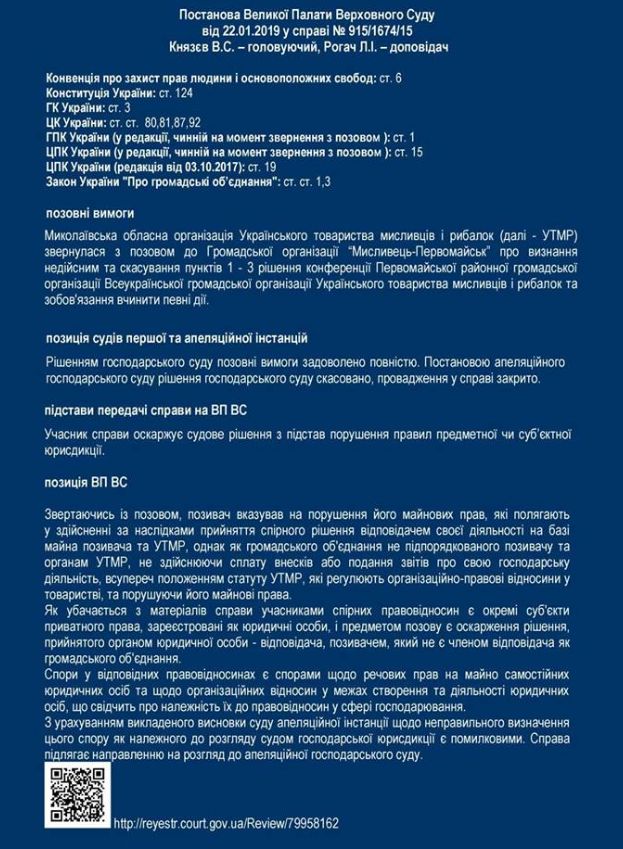

Спори щодо речових прав на майно самостійних юридичних осіб та щодо організаційних відносин у межах створення та діяльності юридичних осіб належать до правовідносин у сфері господарювання. Про це повідомляє прес-служба Касаційного господарського суду у Facebook.

Також була оприлюднена позиція Великої Палати Верховного Суду у справі №915/1674/15.