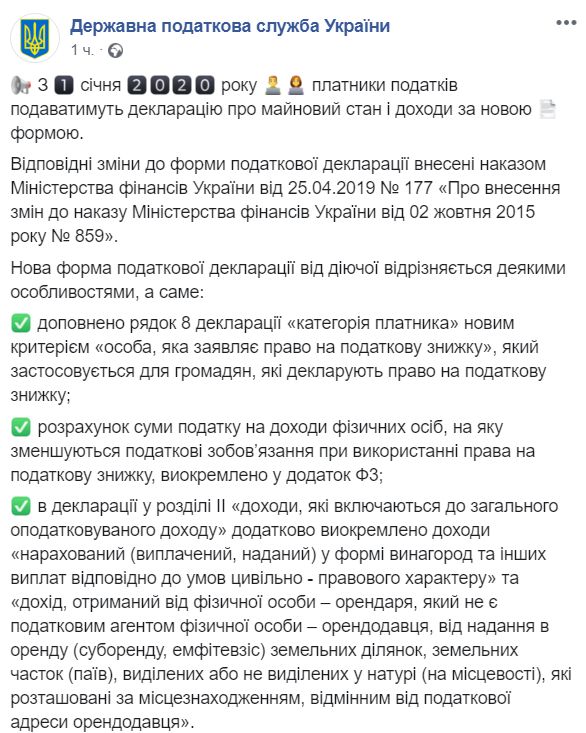

Державна податкова служба України повідомила, що з 1 січня 2021 року платники податків подаватимуть декларацію про майновий стан і доходи за новою формою.

«Відповідні зміни до форми податкової декларації внесені наказом Міністерства фінансів України від 25.04.2019 №177 «Про внесення змін до наказу Міністерства фінансів України від 02 жовтня 2015 року №859».

Нова форма податкової декларації від діючої відрізняється деякими особливостями, а саме:

Нагадуємо, що з 01.01.2019 сплата податку на доходи фізичних осіб (далі — податок) з доходів від надання в оренду (суборенду, емфітевзіс) земельних ділянок, земельних часток (паїв), виділених або не виділених у натурі (на місцевості), здійснюється відповідно до Кодексу та Бюджетного кодексу України за місцезнаходженням таких земельних ділянок (часток, паїв), у зв’язку з чим у новій формі декларації передбачені деякі зміни у порядку розрахунку податкових зобов’язань з податку.

Водночас ДПС акцентує увагу на тому, що податкові зобов’язання з військового збору з доходів, отриманих від фізичної особи — орендаря, який не є податковим агентом фізичної особи — орендодавця, від надання в оренду (суборенду, емфітевзіс) земельних ділянок, земельних часток (паїв) відповідно до вимог Кодексу визначаються в податковій декларації. При цьому сплата таких зобов’язань з військового збору здійснюється за податковою адресою», — йдеться у повідомленні прес-служби ДПСУ.

Техпаспорт на транспорт и водительские права скоро можно будет получать в Центре предоставления административных услуг. Об этом сообщила пресс-служба Кабинета Министров.

В правительстве сказали, что выделили 70 миллионов гривен ЦНАПам. Они должны приобрести необходимое оборудование, чтобы могли выдавать водительские свидетельства и документы для регистрации авто.

В Кабмине отметили, что данная услуга особенно будет удобной для граждан удаленных населенных пунктов и объединенных территориальных общин.

Далее

Законопроект находится на ознакомлении нардепов

В Верховной Раде появился законопроект №2208, предусматривающий введение 1%-го сбора с операций по обмену наличной иностранной валюты.

Его автором является народный депутат от «Слуги народа» Александр Дубинский.

Согласно законопроекту, плательщиками налога являются учреждения, которые занимаются обменом валюты.

Деньги должны направляться на развитие спорта в Украине.

«Расходы развития по этому направлению составляют лишь 23%. …Введение сбора на развитие спорта с операций по покупке иностранной валюты в наличной форме будет стимулировать граждан и субъектов хозяйствования осуществлять операции по продаже и (или) покупке иностранных валют в онлайн-режиме», – сказано в пояснительной записке к законопроекту.

Документ по состоянию на 10 октября находится на ознакомлении нардепов.

Украинским нотариусам планируют увеличить штрафы за нарушение законодательства при государственной регистрации юридических и физических лиц. Соответствующий законопроект «О внесении изменений к некоторым законодательным актам Украины на счет защиты права собственности» Рада приняла 3 октября, но президент его еще не подписал, сообщает УНН.

Документ, как предполагается, устраняет основные юридические пробелы, создающие проблемы владельцам недвижимости и бизнеса.

«Законом внедряется принцип одновременности совершения нотариального действия и государственной регистрации прав, когда регистрационное действие проводится нотариусом, который удостоверил соответствующий документ о вещном праве. Законом увеличены штрафы за нарушение законодательства о государственной регистрации юрлиц, физлиц-предпринимателей и гражданских формирований», – говорится в документе.

Также отмечается, что на должностных лиц, в частности нотариусов, будет налагаться штраф за незаконную регистрацию от 400 (6,8 тыс. грн) до 600 (10,2 тыс грн) необлагаемых минимумов доходов граждан. Ранее штраф составлял от 200 (3,4 тыс грн) до 400 (6,8 тыс грн) минимумов. Если же лицо совершит преступление повторно на протяжении года – получит штраф на 500 до 1 тыс. необлагаемых минимумов.

Далее

В Украине могут запретить продавать молочную продукцию, содержащую растительные ингредиенты, вместе с натуральной молочкой. Соответствующие инициативы содержит законопроект №2188, который на днях внесла в Верховную Раду группа внефракционных нардепов.

Они полагают, что нынешняя практика, когда производители называют свои товары двусмысленными словосочетаниями вроде «творожный продукт», вводит потребителей в заблуждение. Потому первым делом они предлагают прописать законодательно термин «молокосодержащий продукт». Под таким предлагают понимать любую молочку, при производстве которой используются какие-либо заменители составляющих натурального молока.

Производители должны будут четко маркировать такую продукцию соответствующей пометкой, а торговцы должны будут размещать ее на отдельной полке, чтобы не путать покупателей.

Кроме того, тем же законопроектом авторы инициативы хотят установить запрет на производство молочки, в которой содержание молочных жиров меньше 50%. А чтобы защитить покупателей от неизбежного роста цен, считают целесообразным разрешить правительству вводить временное ценовое ограничение на молочную продукцию.

Подумали авторы и о штрафах для ослушавшихся предпринимателей. К примеру, за нарушение правил маркировки производителю могут выписать санкции в размере 100% стоимости изготовленного с нарушениями товара. А несоблюдение установленных правил торговли обойдется предпринимателям в 50-200 необлагаемых минимумов доходов граждан (850-3 400 грн).

Далее

Далее

Постанова КЦС ВС від 03 жовтня 2019 року справа № 642/6675/18

Відповідно до положень частини першої статті 18 Закону України «Про виконавче провадження» виконавець зобов`язаний вживати передбачених цим Законом заходів щодо примусового виконання рішень, неупереджено, ефективно, своєчасно і в повному обсязі вчиняти виконавчі дії.

Відповідно до частини третьої статті 52 Закону України «Про виконавче провадження» не підлягають арешту в порядку, встановленому цим Законом, кошти, що перебувають на рахунках із спеціальним режимом використання, спеціальних та інших рахунках, звернення стягнення на які заборонено законом. Банк, інша фінансова установа, центральний орган виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, у разі надходження постанови виконавця про арешт коштів, що знаходяться на таких рахунках, зобов`язані повідомити виконавця про цільове призначення рахунку та повернути постанову виконавця без виконання в частині арешту коштів, що знаходяться на таких рахунках.

Частинами першою-третьою статті 56 Закону України «Про виконавче провадження» встановлено, що арешт майна (коштів) боржника застосовується для забезпечення реального виконання рішення. Арешт на майно (кошти) боржника накладається виконавцем шляхом винесення постанови про арешт майна (коштів) боржника або про опис та арешт майна (коштів) боржника. Арешт на рухоме майно, що не підлягає державній реєстрації, накладається виконавцем лише після проведення його опису. Постанова про арешт майна (коштів) боржника виноситься виконавцем під час відкриття виконавчого провадження та не пізніше наступного робочого дня після виявлення майна. Виконавець за потреби може обмежити право користування майном, здійснити опечатування або вилучення його у боржника та передати на зберігання іншим особам, про що він виносить постанову або зазначає обмеження в постанові про арешт. Вид, обсяг і строк обмеження встановлюються виконавцем у кожному конкретному випадку з урахуванням властивостей майна, його значення для власника чи володільця, необхідності використання та інших обставин. Арешт накладається у розмірі суми стягнення з урахуванням виконавчого збору, витрат виконавчого провадження, штрафів та основної винагороди приватного виконавця на все майно боржника або на окремі речі.

Відповідно до пункту 1 частини четвертої статі 59 Закону України «Про виконавче провадження» підставами для зняття виконавцем арешту з усього майна (коштів) боржника або його частини є: отримання виконавцем документального підтвердження, що рахунок боржника має спеціальний режим використання та/або звернення стягнення на такі кошти заборонено законом;

Відповідно до статті 68 Закону України «Про виконавче провадження» стягнення на заробітну плату, пенсію, стипендію та інші доходи боржника звертається у разі відсутності в боржника коштів на рахунках у банках чи інших фінансових установах, відсутності чи недостатності майна боржника для покриття в повному обсязі належних до стягнення сум, а також у разі виконання рішень про стягнення періодичних платежів.

Про звернення стягнення на заробітну плату виконавець виносить постанову, яка надсилається для виконання підприємству, установі, організації, фізичній особі, фізичній особі — підприємцю, які виплачують боржнику заробітну плату, пенсію, стипендію та інші доходи.

Згідно з частиною першою статті 69 Закону України «Про виконавче провадження» підприємства, установи, організації, фізичні особи, фізичні особи — підприємці здійснюють відрахування із заробітної плати, пенсії, стипендії та інших доходів боржника і перераховують кошти на відповідний рахунок органу державної виконавчої служби, рахунок приватного виконавця у строк, встановлений для здійснення зазначених виплат боржнику, а в разі якщо такий строк не встановлено, — до десятого числа місяця, наступного за місяцем, за який здійснюється стягнення. Такі підприємства, установи, організації, фізичні особи, фізичні особи — підприємці щомісяця надсилають виконавцю звіт про здійснені відрахування та виплати за формою, встановленою Міністерством юстиції України.

Відповідно до частини другої статті 70 Закону України «Про виконавче провадження» з пенсії може бути відраховано не більш як 50 відсотків її розміру на утримання членів сім`ї (аліменти), на відшкодування збитків від розкрадання майна підприємств, установ і організацій, на відшкодування пенсіонером шкоди, заподіяної каліцтвом або іншим ушкодженням здоров`я, а також у зв`язку із смертю потерпілого, на повернення переплачених сум заробітної плати в передбачених законом випадках.

Відповідно до частини другої статті 50 Закону України «Про загальнообов`язкове державне пенсійне страхування» з пенсії може бути відраховано не більш як 50 відсотків її розміру: на утримання членів сім`ї (аліменти), на відшкодування збитків від розкрадання майна підприємств і організацій, на відшкодування пенсіонером шкоди, заподіяної каліцтвом або іншим ушкодженням здоров`я, а також у зв`язку зі смертю потерпілого, на повернення переплачених сум заробітної плати в передбачених законом випадках. З усіх інших видів стягнень може бути відраховано не більш як 20 відсотків пенсії.

Статтею 46 Конституцією України встановлено, що громадяни мають право на соціальний захист, що включає право на забезпечення їх у разі повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом. Пенсії, інші види соціальних виплат та допомоги, що є основним джерелом існування, мають забезпечувати рівень життя, не нижчий від прожиткового мінімуму, встановленого законом.

Конституційний Суд України у своєму рішенні № 25рп/2009 від 7 жовтня 2009 року зазначив, що право на соціальний захист віднесено до основоположних прав і свобод. Це право гарантується загальнообов`язковим державним соціальним страхуванням за рахунок страхових внесків громадян, підприємств, установ і організацій, а також бюджетних та інших джерел та забезпечується статтями 7, 22, 46, 58, 68 Конституції України. А саме, кожний громадянин має право на соціальний захист, що включає право на пенсійне забезпечення і всі застраховані особи є рівноправними щодо отримання пенсійних виплат. Конституційні права і свободи громадянина України гарантуються і не можуть бути скасовані.

Норми статті 41 Конституції України встановлюють принцип непорушності права приватної власності.

Таким чином колегія суддів доходить висновку, що доводи касаційної скарги про те, що законодавством не заборонено державному виконавцю накладати арешт на рахунок боржника на який надходять пенсійні виплати є безпідставними, так як чинним законодавством передбачений окремий порядок здійснення таких відрахувань, а тому суд апеляційної інстанції дійшов вірного висновку про те, що арешт пенсійних коштів особи, після вирахування з неї сум аліментів за судовим рішенням, позбавляє її джерел до існування та порушує її право на соціальний захист.

Крім того Верховний Суд звертає увагу на ту обставину, що відповідно до пункту 1 частини четвертої статі 59 Закону України «Про виконавче провадження» підставами для зняття виконавцем арешту з усього майна (коштів) боржника або його частини є: отримання виконавцем документального підтвердження, що рахунок боржника має спеціальний режим використання та/або звернення стягнення на такі кошти заборонено законом.

Далее

Коллектив Юридической компании-Легал всех юристов Украины поздравляет с профессиональным праздником!

Пусть Ваша карьера идет только вверх, дела приносят успех, обратившиеся за помощью — довольны результатом! Ориентации Вам в законодательстве, высоких гонораров, легких будней, без авралов!

Пусть в Вашем доме всегда будет тепло и мирно, сияет солнце, пусть победа будет всегда с Вами!

С уважением, ЮК-Легал!

Далее

Відповідно до статті 1273 Цивільного кодексу України спадкоємець за заповітом або за законом може відмовитися від прийняття спадщини протягом строку для прийняття спадщини. Така заява подається нотаріусу або в сільських населених пунктах — уповноваженій на це посадовій особі відповідного органу місцевого самоврядування за місцем відкриття спадщини.

Згідно з положеннями статті 1274 ЦК України спадкоємець за заповітом має право відмовитися від прийняття спадщини на користь іншого спадкоємця за заповітом, а спадкоємець за законом має право відмовитися від прийняття спадщини на користь будь-кого із спадкоємців за законом незалежно від черги.

Частина п’ята статті 1273 ЦК України визначає, що відмова від прийняття спадщини є безумовною і беззастережною.

Поряд з цим, відповідно до частини п’ятої статті 1275 ЦК України відмова спадкоємця за заповітом від прийняття спадщини не позбавляє його права на спадкування за законом.

Цивільне законодавство також надає можливість спадкоємцю змінити своє рішення щодо відмови від прийняття спадщини. Так, частиною шостою статті 1273 ЦК України передбачено, що відмова від прийняття спадщини може бути відкликана протягом строку, встановленого для її прийняття.

Спадкоємці, які змінили своє рішення щодо відмови від прийняття спадщини, але не встигли відкликати таку відмову, нерідко звертаються до суду з позовною заявою щодо визнання недійсною відмови від прийняття спадщини. Проте зміна рішення спадкоємця сама по собі не є підставою для задоволення таких вимог.

Відповідно до частини п’ятої статті 1274 ЦК України відмова від прийняття спадщини може бути визнана судом недійсною з підстав, встановлених статтями 225, 229-231 і 233 цього Кодексу. Це відповідно: вчинення правочину дієздатною фізичною особою, яка у момент його вчинення не усвідомлювала значення своїх дій та (або) не могла керувати ними; вчинення правочину під впливом помилки; вчинення правочину під впливом обману; вчинення правочину під впливом насильства; вчинення правочину під впливом тяжкої обставини.

Так, у справі № 404/5790/16-ц особа просила суд визнати відмову від прийняття спадщини за законом після смерті батька недійсною, покликаючись на те, що така відмова від спадщини була вкрай невигідною для неї та зроблена під впливом тяжкої обставини. Так, позивач відмовилась від спадщини на користь свого брата, який мав проблеми зі здоров`ям, постійно хворів і йому не вистачало коштів на лікування, а також йому потрібні були гроші на розвиток бізнесу. Проте брат позивача свідоцтво про право на спадщину не отримав, оскільки помер.

Верховний Суд у цій справі зазначив, що зміна думки щодо відмови від спадщини у зв`язку зі смертю у подальшому особи (майже через три роки), на користь якої здійснена така відмова, не може бути достатньою та обґрунтованою підставою для визнання такої відмови недійсною. Недійсність правочину є тією рисою, що притаманна правочину у момент його вчинення, а не у зв`язку з обставинами, що виникли пізніше.

З урахуванням підстав позову (вчинення правочину під впливом тяжкої обставини), ВС звернув увагу на те, що правочин може бути визнаний судом недійсним на підставі статті 233 ЦК України, якщо його вчинено особою за наявності одночасно двох умов: під впливом тяжкої для неї обставини і на вкрай невигідних умовах, чим друга сторона правочину скористалася. Крім того, має бути причинно-наслідковий зв`язок між тяжкими обставинами та укладеним правочином (його укладання саме з метою усунення обставин). Особа, яка оскаржує правочин, має довести, що за відсутності тяжкої обставини правочин не було б вчинено взагалі або вчинено не на таких умовах. У цій справі Касаційний цивільний суд погодився з висновком апеляційного суду щодо відмови у позові за недоведеності факту наявності тяжкої обставини у позивача, що примусило її відмовитися від прийняття спадщини, а також вкрай невигідних їх умов, за наявності яких відмова від спадщини підлягає визнанню недійсною на підставі статті 233 ЦК України (постанова від 31.07.2019).

У справі № 638/7528/15-ц позивач, яка було спадкоємицею за заповітом, відмовилась від прийняття спадщини на користь своєї матері. Згодом нотаріус повідомив, що в іншій нотаріальній конторі вже відкрито спадкову справу за заявою іншого спадкоємця. Позивач зазначала, що їй не було роз’яснено правових наслідків відмови від прийняття спадщини за заповітом, а вона вважала, що оскільки проживала разом із батьком, то вже є власницею майна. Також позивач вважала, що державний нотаріус не здійснила належним чином пошуку в єдиному реєстрі спадкових справ. Суди всіх інстанцій дійшли висновку про відсутність підстав для задоволення позову та вказали на те, що помилка внаслідок власного недбальства, незнання закону чи неправильного його тлумачення однією зі сторін не може бути підставою для визнання правочину недійсним.

У справах № 334/1221/16-ц та № 273/175/16-ц Верховний Суд дійшов висновку про наявність підстав для задоволення позовів про визнання відмови від прийняття спадщини недійсною, у яких позивачі покликались на вчинення відмови під впливом помилки.

Так, у справі № 334/1221/16-ц суди, зважаючи на те, що позивач (який покликався на те, що мав на меті оформлення спадщини, а не відмову від неї) на час укладення оспорюваного одностороннього правочину мав хвороби очей і вух, був особою похилого віку, після відмови від спадкового майна, а саме будинку, продовжував проживати у ньому, дійшли висновку, що позивачем доведено наявність правових підстав, передбачених статтею 229 ЦК України, для визнання недійсною відмови від прийняття спадщини у зв’язку з вчиненням такого правочину внаслідок помилки щодо його природи.

У справі № 273/175/16-ц суди першої та апеляційної інстанцій відмовили особі у задоволенні позову та вважали, що не доведено, що на момент написання заяви про відмову від спадщини мала місце помилка щодо природи правочину, або прав і обов’язків сторін. Проте Верховний Суд судові рішення скасував та позов задовольнив. Суд касаційної інстанції зазначив, що доказами підтверджено те, що при поданні заяви про відмову від обов’язкової частки у спадщині особа припустилася помилки, оскільки є особою похилого віку, інвалідом І групи, у зв’язку з чим потребує стороннього догляду; до обов’язкової частки у спадщині, від якої позивач відмовилася, входить частина будинку, який є місцем її постійного проживання; на час відмови від спадщини позивач мала переконання, що відповідач буде продовжувати її доглядати і після смерті чоловіка.

Посилання на судові рішення:

http://www.reyestr.court.gov.ua/Review/83387624

http://www.reyestr.court.gov.ua/Review/73627749

http://www.reyestr.court.gov.ua/Review/73627551

http://www.reyestr.court.gov.ua/Review/72587716

За матеріалами адвоката Богуцької Людмили Павлівни

Далее